רבים רוכשים ביטוחים שונים, הן להבטחת רכושם והן להבטחת רווחתם, עד כמה שניתן במקרה של תאונה או מחלה. מעטים המבוטחים שיודעים, אך בניגוד לסברה השכיחה, תקופת ההתיישנות בתביעות ביטוח אינה שבע שנים, אלא שלוש. אך, לא פחות חשוב מכך, נשאלת השאלה ממתי מתחיל מרוץ ההתיישנות, האם ממועד קרות האירוע, או ממועד קביעת שיעור הנכות של המבוטח?

התשובה לשאלה זו נדונה במספר ערכאות, לרבות בית המשפט העליון ובימים אף הוסדר בהליכי רגולציה, אשר שינו את שנקבע על ידי בית המשפט העליון.

לנוכח חשיבות הנושא, ראינו לנכון לסקור את התפתחות הסוגיה, במערכת המשפט בישראל, החל מפסקי הדין שניתנו על ידי הערכאות השונות בבתי המשפט, וכלה בתיקון לחוק חוזה הביטוח, אשר נעשה בימים אלה.

פרשת דוד אמיתי, על קצה המזגל:

בית משפט השלום קבע כי תחילת מירוץ ההתיישנות יחל עם קרות אירוע הביטוח, כלומר רגע התרחשות התאונה או המחלה. בערעור לבית המשפט המחוזי הפך ביהמ"ש המחוזי את פסק הדין וקבע כי מועד תחילת ההתיישנות יחל עם קביעת שיעור הנכות. בית המשפט העליון הפך שוב את פסק הדין וקבע כי מועד תחילת ההתיישנות יחל עם קרות אירוע הביטוח.

פרשת דוד אמיתי, הסקירה המלאה:

חברת הביטוח הראל ביטחה את דוד בפוליסת ביטוח תאונות אישיות. במהלך תקופת הביטוח לקה התובע בהיותו בעבודה באוטם של שריר הלב. כעבור שנה וחודשיים הוא פנה אל הראל בבקשה לשלם לו תגמולים על פי הפוליסה, אך חברת הביטוח סירבה. לאחר כשלוש שנים מיום שלקה בליבו קבע לו הביטוח הלאומי נכות צמיתה. פנייתו אל הראל לשלם לו בעקבות הנכות שנקבעה, נדחתה בטענה של התיישנות. לפיכך, פנה לערכאה השיפוטית.

התביעה לבית המשפט השלום הוגשה כעבור למעלה משנתיים מיום קביעת שיעור נכותו הצמיתה ושש שנים מיום שלקה בליבו.

בית משפט דחה את תביעתו עקב התיישנות, מאחר שלקביעתו חוק חוזה הביטוח קובע כי מרוץ ההתיישנות מתחיל ביום קרות האירוע ולא ביום שבו קבעו לתובע את שיעור נכותו הצמיתה או ביום שניתן היה לקבוע את שיעור נכותו. מאחר שחלפו למעלה משלוש שנים מתחילת מרוץ ההתיישנות, שבמקרה זה הוא היום בו לקה התובע בליבו, הרי חלה התיישנות על המקרה. בית המשפט ציין כי מאחר ובפוליסה לא היה סעיף הקובע כי שיעור הנכות יקבע על ידי הביטוח הלאומי, יכול היה דוד להגיש את תביעתו על סמך חוות דעת של כל רופא אחר.

דוד ערער לבית המשפט המחוזי בתל אביב, ושם נקבע כי מרוץ ההתיישנות מתחיל כאשר נקבע שיעור הנכות הצמיתה של המבוטח, ולא ביום שקרה אירוע הביטוח, ובהיעדר נכות צמיתה אין מקרה ביטוחי, וזאת בשונה ממקרה ביטוחי של נזקים רגילים בתחומים אחרים בהם מתגבש מקרה הביטוח מיד עם התגלותו ולא עם גיבושו הסופי.

בהסכמת הצדדים, לאחר שניתנה רשות ערעור לבית המשפט העליון, חברת הביטוח ערערה כאשר בינתיים המבוטח נפטר.

חברת הביטוח טענה כי הכרעת המחוזי תפגע בוודאות המבטח והמבוטחים. למבטח הדבר יגרום לפגיעה כלכלית כי ייאלץ לשמור כספים ממועד התאונה לזמן בלתי מוגבל, ולמבוטח שנפגע בכמה ממערכות גופו, עלולה להיות תקופת התיישנות שונה לכל פגיעה. כמו כן, המבוטח יהיה חייב להמשיך לשלם עבור הפוליסה שלו עד לקביעת שיעור נכותו, ומאידך מבוטחים שנפגעו, אך טרם נקבע שיעור נכותם הצמיתה יוכלו להצטרף לביטוח ללא מניעה על מנת לזכות בכספי הביטוח.

עיזבון המבוטח טען כי כל עוד לא קבעו את שיעור הנכות הצמיתה, עילת התביעה לא קמה כי הפיצוי מחושב לפי אחוזי הנכות הצמיתה. לטענתם, קביעת תחילת ההתיישנות למועד קביעת קרות אירוע התאונה מנוגדת אף לרוח החקיקה (פקודת הנזיקין) המאפשרת הארכת תקופת ההתיישנות עד עשר שנים ממועד אירוע הנזק.

בית המשפט העליון קיבל את הערעור, דחה את תביעת המבוטח עקב התיישנות ופסק בשונה מבית המשפט המחוזי ובדומה לבית משפט השלום. המועד שבו מתחיל מירוץ ההתיישנות בתביעת ביטוח בפוליסות לביטוח של תאונות אישיות, קבע בית המשפט העליון, הוא מקרה הביטוח, המועד בו קרתה התאונה.

כשמדובר בנכות ממחלה המועד לתחילת מרוץ ההתיישנות הוא המועד הראשון שבו התובע יכול היה להבחין בקיומה, כלומר מרגע האבחנה וקבלת הטיפול הרפואי בעטיה.

ביהמ"ש נימק זאת בעיקר בכוונת המחוקק ליצירת וודאות בתביעות ביטוח. המחוקק רצה שהן המבטח והן המבוטח ידעו בוודאות מתי מתחיל מועד ההתיישנות, ושמועד זה לא יהיה תלוי בגורמים שאין לאף צד שליטה עליהם. אמנם, קביעה זו מעוררת בעיה, והיא שכל עוד לא נקבע למבוטח נכות, קשה לו להגיש תביעה מאחר שתשלום התגמולים מבוסס על שיעור הנכות, אך ניתן לפתרה אם בדרך של פנייה למבטח להארכת תקופת ההתיישנות, או פנייה לערכאה השיפוטית והגשת בקשה להשהיית הדיון עד להתגבשות הנזק. בית המשפט העליון הדגיש, כי כדי לחזק את הודאות חברת הביטוח חייבת לציין בפוליסה במפורש את המועד שייחשב לאירוע קרות הביטוח.

במקרה דנן קבע ביהמ"ש כי האירוע המכונן לביטוח הוא המועד בו התובע לקה בליבו ואושפז בבית חולים, ולפיכך חלה התיישנות על התביעה.

רבים הבינו את העוול שנגרם לציבור המבוטחים בעקבות פסק הדין שניתן בבית המשפט העליון (בהיעדר התייחסות ברורה בחוק), אך מעטים פעלו למען שינויו.

בימים אלה (4/2014), עבר תיקון לחוק חוזה הביטוח, אותו הוביל ח"כ מאיר שטרית.

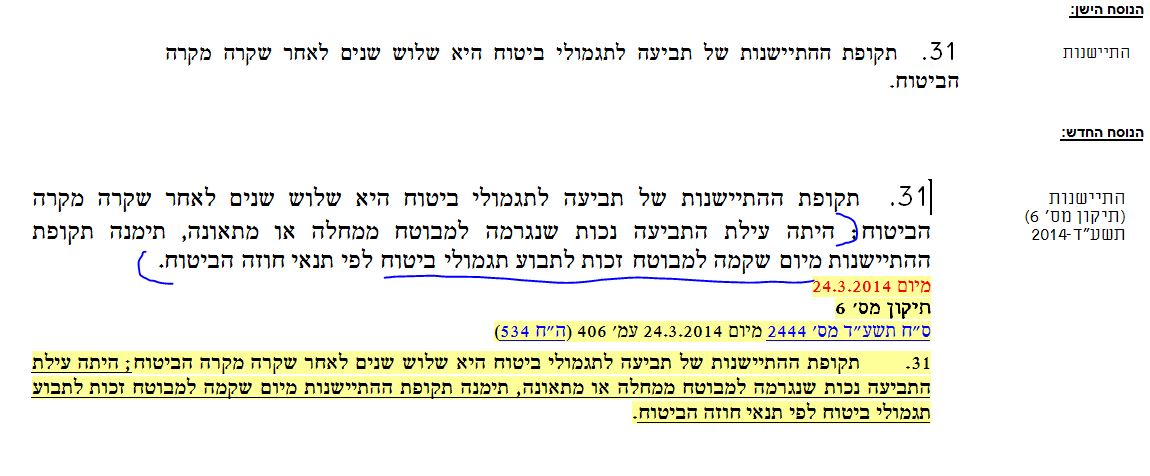

על פי התיקון לחוק חוזה הביטוח, אותו תוכלו לראות בתמונה שלהלן, הוארך המועד להגשת תביעת נכות מכוח ביטוחי מחלה או תאונה, כך שמניין ההתיישנות ימנה החל מהיום בו קמה למבוטח הזכות ולא ממועד האירוע הביטוחי:

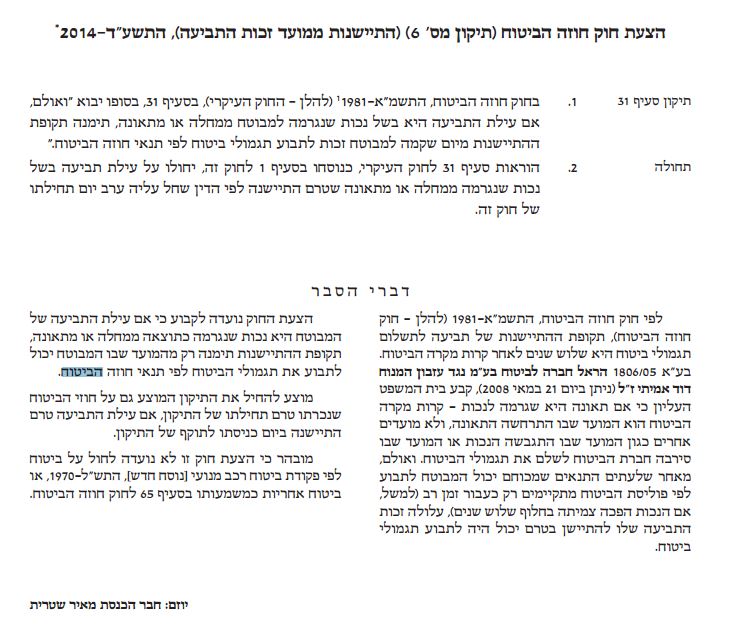

ראו גם את דברי ההסבר לחוק:

התיקון הינו יותר ממבורך ויאפשר אפוא למבוטחים אשר טרם התגבשה נכותם, להגיש את תביעתם גם אם חלפו שלוש שנים ממועד מקרה הביטוח.

הצטרפו אלי: עו"ד רפאל אלמוג

ע"א 1806/05 הראל חברה לביטוח בע"מ נ' עיזבון המנוח דוד אמיתי ז"ל

ניתן ביום 21.5.08

[ois skin="skin2"]